よくある質問

-

加入者1名でも企業型を導入できますか?

確定拠出年金法では企業型の設立に人数要件はありません。厚生年金の適用事業所であれば導入可能です。誰でもDCプランはSBIベネフィット・システムズにシステムを再委託することにより、人数規模に関わりなく1名から導入できます。

-

役員も企業型に加入できますか?

原則70歳未満の厚生年金保険被保険者であれば、役職に関係なく社長や役員でも加入できます。もちろん、掛け金は全額損金計上できます。

-

役員のみの企業の場合、個人型と企業型ではどちらがメリットが大きいですか?

役員が厚生年金の被保険者の場合、個人型の拠出限度額は月額23,000円となります。一方、企業型では月額55,000円と倍以上の掛金を拠出できます。さらに企業型で拠出する掛金は損金となり、個人の給与収入とはならないため、社会保険料の算定基礎からも外れます。これらの税効果、社会保険料の負担軽減効果が見込める場合、役員のみの加入であっても企業型のメリットは大きいと言えます。

-

個人型の年金資産を企業型へ移換できますか?

企業型の加入資格を取得し、企業型で掛金を拠出する加入者は、個人型の運用商品を一旦全部売却し、現金化した後に企業型へ移換できます。

なお、自身の資産を企業型に移換せずに個人型に残して、個人型運用指図者となる事も本人の希望に応じて可能です。 -

具体的な税制メリットについて教えてください

会社が負担する掛金は全額損金の対象となります。掛金は個人の確定拠出年金口座に積み立てられますが、個人の所得とは見做されません(所得税法による)。原則、60歳以降に受給権を取得し受給開始した時に初めて所得となります。さらに、一時金受取を選択した場合は退職所得として退職所得控除の対象、年金受取を選択した場合は雑所得として公的年金等控除の対象となります。

-

選択制の確定拠出年金の掛金が社会保険料や所得税等の算定基礎とならない根拠を教えてください

選択制の確定拠出年金の掛金は、確定拠出年金法上「事業主掛金」と定義されます。選択制で拠出された「事業主掛金」は、所得税法施行令64条により会社が加入者の確定拠出年金口座に掛金を拠出しても加入者の所得とならないと規定されています。 確定拠出年金口座に拠出された掛金は加入者に財産権がある資産ですが、実際には受給権が発生する原則60歳以降まで受け取ることができません。このため、所得となるのは受給権が発生する原則60歳以降となり、それまで課税が繰り延べられます。

選択制の掛金に対して社会保険料が掛からない根拠は、社会保険料の算定基礎となる所得が拠出時点では発生していないとみなされているためであり、その結果として選択制確定拠出年金においては、掛金の額によっては社会保険料が減額されることになります。 -

社会保険料が下がることの不利益はありませんか?

社会保険料が下がることにより、将来支給される「老齢厚生年金」の額が減少する可能性があります。 同様の理由から、健康保険、雇用保険における給付額が減額となる可能性があります。

<計算例>加入者年齢30歳(給与月額25万円)が60歳まで毎月1万円の掛金拠出をした場合

保険種類 支給金種類 減額見込額※ 厚生年金保険 老齢厚生年金 39,464円(1年当たり) 健康保険 出産手当金 477円(1日当たり) 傷病手当金 477円(1日当たり) 雇用保険 育児休業給付金 223円(育児休業開始日から180日目まで)(1日当たり)

167円(育児休業開始日から181日目以降)(1日当たり)介護休業給付金 223円(1日当たり) ※現在の法令等に基づいた概算値であり、実際の金額とは異なる場合があります。

-

掛金の積み立てを停止することはできますか?

原則、掛金の積立てを停止することはできません。ただし、休職期間、育児・介護休業期間中(共に会社都合以外の事由の場合に限る) のうち無給の期間については、規約に定めることで掛金の積立てを停止できます。

-

希望する従業員のみ加入することはできますか?

前払退職金制度と確定拠出年金制度の選択制とすることで、希望者のみ加入が可能となります。希望しない従業員は前払退職金として給与に併せて受け取ります。

-

年金資産の引き出しはできますか?

年金資産は「60歳以上の資格喪失年齢到達または資格喪失事由に該当し老齢給付金の受給権を取得したとき」「障害の認定」「死亡」以外での、途中引き出しは原則認められていません。

-

自己破産した場合の年金資産の取り扱いを教えてください

確定拠出年金法第32条では、「給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。」と定められており、会社破綻時に自己破産しても、最低限の老後資金を保全することができます。中小企業の経営者の場合、銀行の借入に個人保証するケースが多いため、経営者の有効な防衛手段となります。

-

60歳以上の社員が企業型に加入する事は可能ですか?

原則70歳未満の厚生年金保険被保険者は企業型への加入が可能です。ただし、実際の加入年齢の上限は企業型年金規約や各社の規程の定めに応じて決定されます。

-

老齢給付金の請求は受給可能年齢に達した後、直ぐに手続きをすべきですか?

受給可能となった日から75歳の誕生日の2日前までは、いつでもご請求可能です。

ただし、老齢給付金の請求を行わないで75歳に達したときは、資産管理機関が記録関連運営管理機関の裁定に基いて、老齢給付金の支給を行います。 -

「指定運用方法」とは何ですか?

掛金に対する運用指図(配分指定)がないまま、一定期間経過すると自動的に購入される商品で、年金規約にて定められます。 拠出された掛金に対し運用指図が行われないと、待機資金として管理されます。通常、加入者が3カ月以上(特定期間と言います)にわたって自身で掛金の配分設定をしなかった場合は、運営管理機関より運用指図の設定を行うよう督促がなされます。その後、さらに2週間以上の猶予期間を経ても運用指図が無い場合、「指定運用方法」の商品が自動的に購入されます。

-

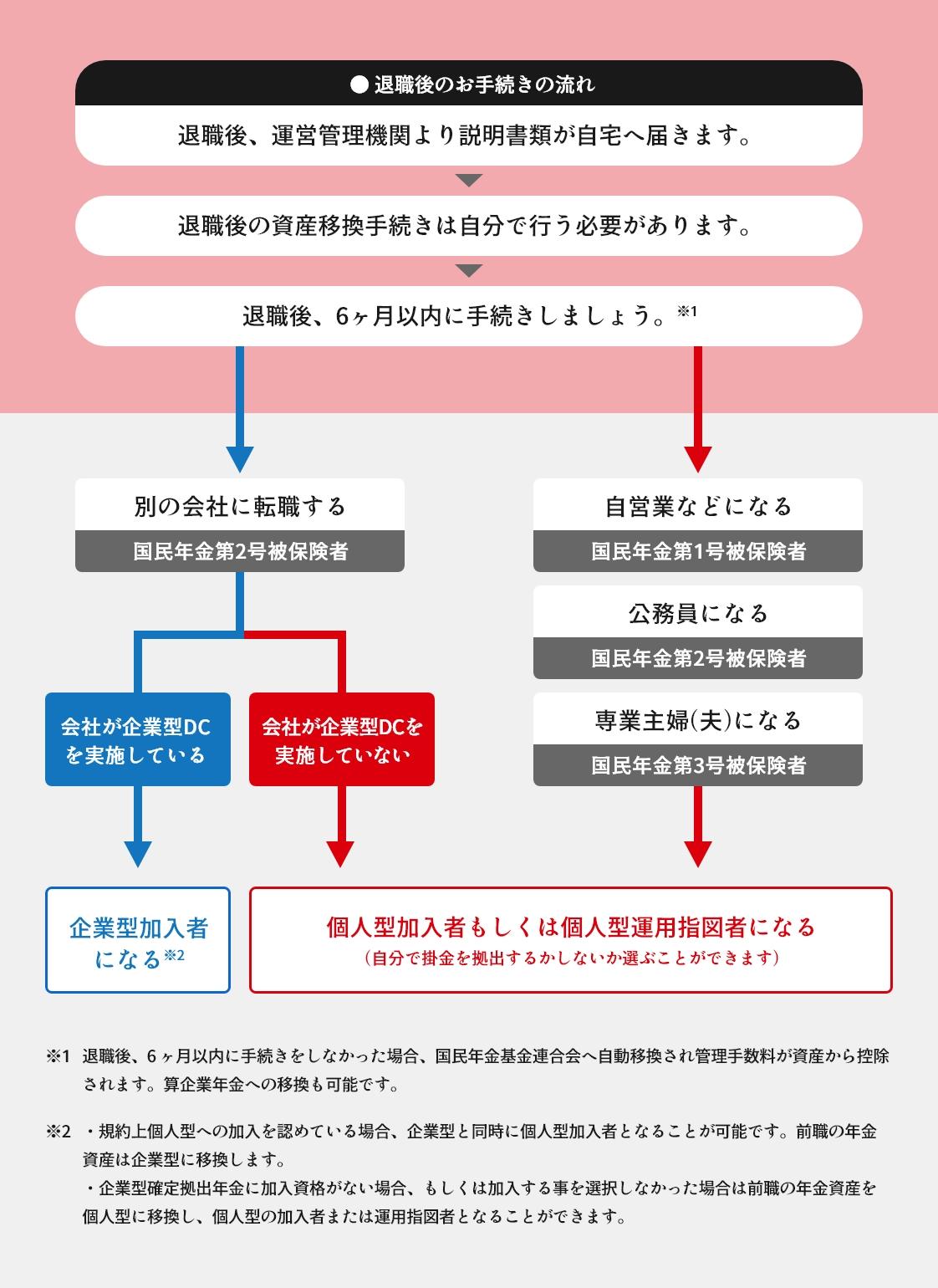

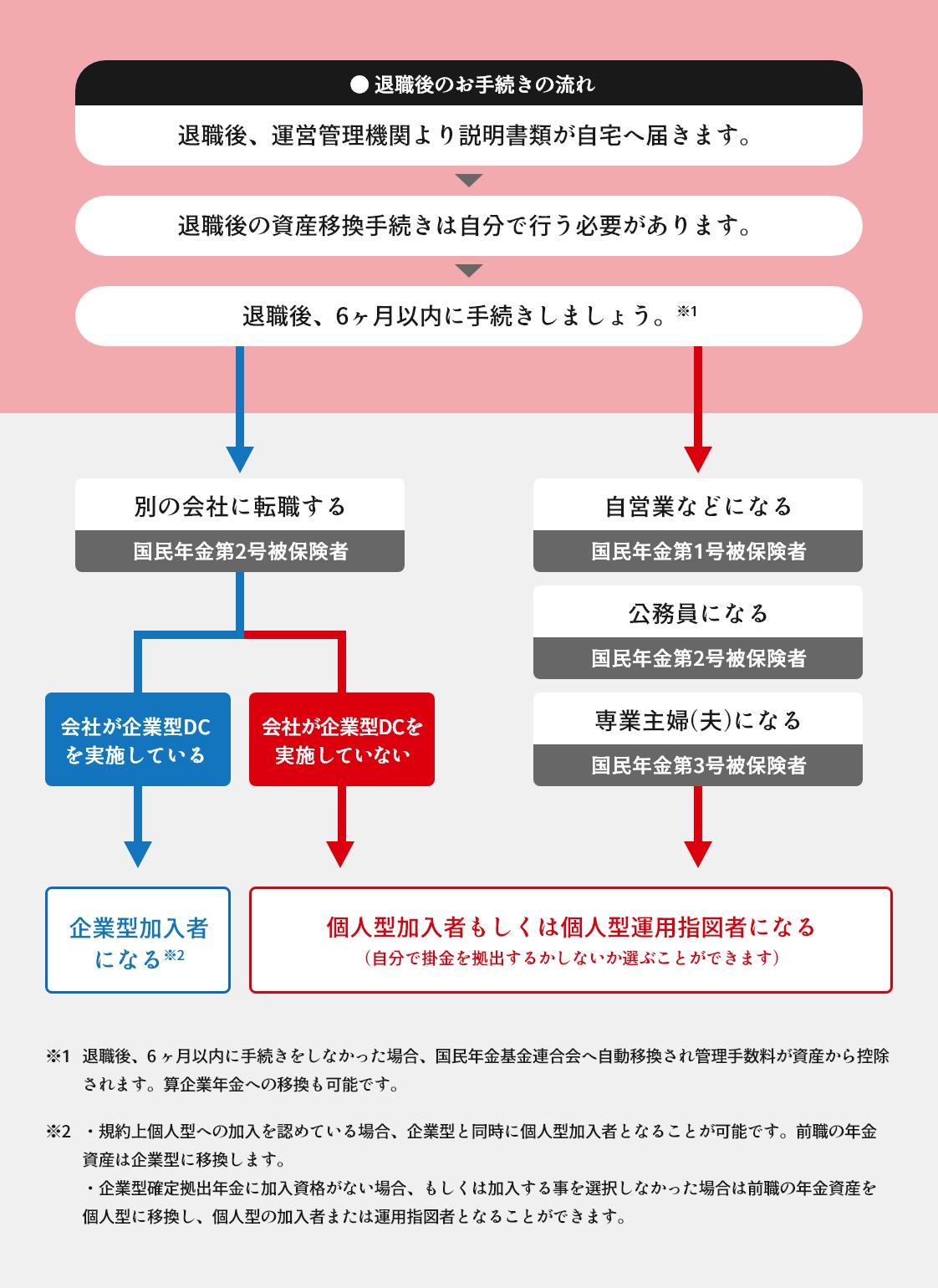

ポータビリティとはどのようなことですか?

確定拠出年金制度におけるポータビリティとは、現在加入している制度で積み立てた資産を勤務先や就業等の状況に応じて、他の確定拠出年金制度に持ち運ぶことを指します。60歳以降に老齢給付金が受給可能な企業型に加入している加入者が、受給年齢到達前の転職または中途退職により加入資格を喪失する場合、これまで積み立てた年金資産を転職先の企業型制度もしくは個人型や通算企業年金に移換して運用を継続できます。下記の「中途退職した場合の選択肢」をご参照ください。

中途退職した場合の選択肢(ポータビリティ)

タップして拡大

-

中小企業退職金共済(以下、中退共)と比較したときのメリットはありますか。

-

中退共について

● メリット

掛金を提出すれば、それが損金計上となり退職した社員に自動的に支払われるので(定年時にかかわらず)、手離れがよいという点と最初に助成金が受けられます。

-

● デメリット

運用利回りが低下しており資金が増えません。短期退職者については会社として支払った金額より下回る金額しか払われず「払い損」となることもあり、掛金の上限は月3万円です。万が一の時のセーフティーネットに対する言及はありません。

-

確定拠出年金

について従業員が自分自身で資産運用をすることにより、マネーリテラシーが身につきます。資産保全という意味では、確定拠出年金は金融商品によってセーフティーネットが確立されています。

※中退共と同様に、経営審査の労働福祉の状況(W1)の項目で15点の配点となります。

-

-

求人の際のメリットはありますか。

確定拠出年金は、大企業では当たり前の制度です。このような制度を導入していることは求職者にとって安心材料となります。中途採用の場合は、前職で確定拠出年金制度を利用していた場合自社に企業型確定拠出年金を導入していれば、入社者は自社の確定拠出年金に移し替えることができます。(ポータビリティ)

自社に企業型確定拠出年金がなければ、その社員は自社でiDeCoの口座開設を行い、資金移動をしなければなりません。6ヵ月という期限が過ぎると、国の機関に「自動移管」されます。

Uターンなどで大手企業より中途採用を獲得される場合には、企業型DCを導入しておく方が、転職手続きをスムーズに行うことができます。誰でもDCプランでは従業員1名から導入可能であるため、企業型DCの受け皿としての環境整備を目的に導入も可能です。 -

経営者は小規模企業共済との併用ができますか。

併用可能であるが、税制優遇を最大化するには、受取タイミングが重要となります。同じ年に2つの資金を受け取る際は合算されるので、課税される場合は、受取時期をずらすことを検討し、確定拠出年金を先に受取、5年以上ずらしたうえで小規模企業共済を受け取ると、それぞれの退職所得控除を使うことができます。 ただし、先に小規模企業共済を受け取り、あとから確定拠出年金を受け取ると、20年以上ずらさないと退職所得控除の重複した部分が無効となります。

-

企業型DCが導入できる会社の条件はありますか。

厚生年金に加入している会社であれば、事業規模にかかわらず導入可能です。ただし、ほとんどの金融機関では従業員人数30名以上や全従業員の加入が条件となっている場合が多いのが現状です。誰でもDCプランは従業員1名からでも導入可能です。

-

事業所が複数ある場合、企業型DCは導入できますか。

可能です。厚生年金の登録事業所ごとに確定拠出年金制度を導入することになります。

例えば、事業所としての登録は1つでも営業所あるいは支店が複数あるという場合でも、登録事業所は1つとして導入となります。一方、厚生年金の登録事業所も分けている場合は、それぞれの事業所ごとに制度導入する必要があり、事業所費用が都度かかります。 -

経営者や役員も加入できますか。

60歳未満であれば、役職員関係なく、誰でも企業型DCの加入者となれます。(規約により70歳未満とすることも可能)

-

誰でもDCプランの毎月掛金の最低金額はいくらからですか。

最低の掛金は毎月1,000円からです。

-

万一自己破産した場合はどうなりますか。

財産とはみなされず差し押さえの対象外となります。