コラム⑩ 給与の一部を掛金の原資とする選択制企業型DCの加入者が知っておきたいこと

企業型DC(企業型確定拠出年金)の導入が進む中、従業員が自らの意思で掛金を拠出する「選択制企業型DC」を採用する企業が増えています。

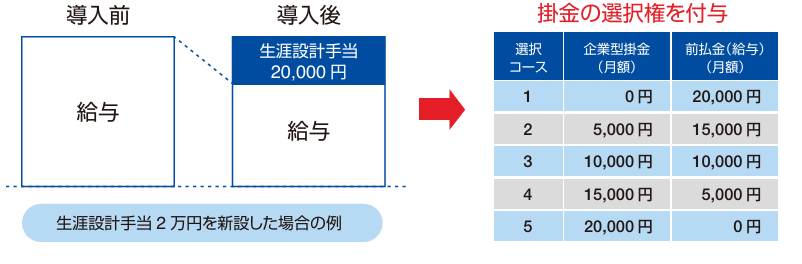

そのなかでも今回のテーマは、給与の一部を減額し、掛金を拠出するか、従来通り給与として受け取るかを選択する企業型DCについてです。

給与の一部を掛金の原資とする選択制企業型DCを導入した場合、社会保険料や税金の算出にも影響が生じることがあります。今回のコラムでは、制度の仕組みとその影響について、社会保険料・住民税・所得税の観点から解説します。

まず、社会保険料は「標準報酬月額」に基づいて算定され、毎年4~6月の給与をもとに9月に定時改定されます。給与の一部をDC掛金に振り替えることで、支給額が減少し、標準報酬も下がり、保険料負担が軽減される可能性があります。ただし、給与改定のタイミングによっては反映が翌年度になる場合もあるため、減額となる時期には注意が必要です。

次に、住民税は前年の所得(1月1日から12月31日まで)に基づいて算定され、6月から翌年5月までの1年間で徴収されます。したがって、住民税の税負担の減少効果は支給額が減少した年の翌年度の住民税に反映されることになります。

一方、所得税は毎月の給与支給時に源泉徴収されるため、課税対象額が減ることで即時に税負担が軽減されます。

このように社会保険料・税負担の削減効果についてはそれぞれタイミングが異なりますので、制度の仕組みを理解したうえで活用することが重要です。

給与の一部を掛金の原資とする選択制企業型DCは、老後資金の準備だけでなく、現在の税・社会保険料負担にも関わる制度です。制度の仕組みや影響を知っておくことで、将来に向けた資産形成の選択肢が広がります。ご自身の働き方やライフプランに合わせて、より良い制度活用につながりますよう、本コラムが参考になれば幸いです。